ECONOMIA. Guida al decreto Imu – Bankitalia

{kind=link}

La conversione del recente decreto IMU-Bankitalia ha suscitato reazioni molto veementi tra le componenti politiche, a causa delle norme relative alla ricapitalizzazione della Banca d’Italia e al meccanismo artificioso di vendita obbligatoria delle quote che in esso si propone.

Forza Italia è stata la prima forza politica a proporre la necessità di ricapitalizzare l’istituto di via Nazionale.

Allo stesso tempo, però, è stata anche la prima ad essersi opposta in Parlamento alla previsione contenuta nella prima versione del decreto, sulla vendita di quote anche a istituti esteri, e al meccanismo di vendita obbligatoria delle quote e di riacquisto delle stesse da parte della Banca, che rischia di fare un regalo alle banche e creare problemi ai conti pubblici

Che cos’è la Banca d’Italia?

La Banca d’Italia è un istituto di diritto pubblico, come stabilito dalla legge bancaria del 1936 e dallo stesso statuto all’articolo 1, primo comma, e come ribadito anche da una sentenza della Corte Suprema di Cassazione. E’ partecipata da banche e assicurazioni private (94,33%) e da enti pubblici (5,66%).

Perché la Banca d’Italia è partecipata da Banche private?

Originariamente le banche che partecipavano al capitale sociale erano istituti di diritto pubblico. A seguito delle privatizzazioni degli anni ‘90 le banche divennero private e questa è la situazione che affronta la Banca oggi.

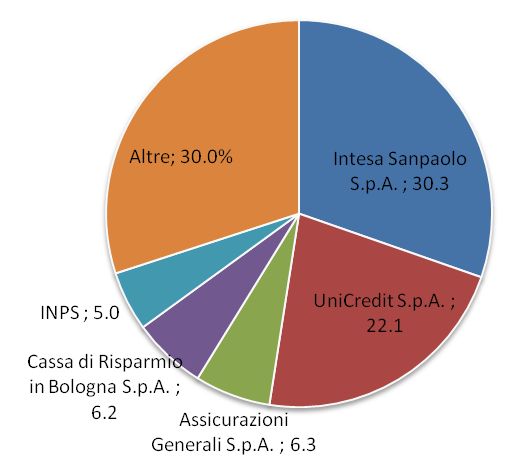

Chi sono i principali partecipanti al capitale?

I primi 3 partecipanti al capitale sono:

Banca Intesa SanPaolo (30,34%)

Unicredit (22,11%)

Assicurazioni Generali (3,33%)

il numero di voti non è proporzionale alla quota detenuta, per evitare eccessive frammentazioni e concentrazioni nell’esercizio del diritto di voto. In particolare, è previsto un voto ogni 100 quote fino alle 500 quote possedute, e poi un voto ogni 500 quote detenute in più delle 500. Nessun partecipante può disporre di oltre 50 voti, né può rappresentare più di 2 partecipanti.

Il grafico mostra la ripartizione della partecipazione al capitale della Banca d’Italia dei 5 istituti finanziari più importanti, con relative percentuali, prima della rivalutazione.

E’ vero o falso che il decreto Imu-Bankitalia è un grave errore?

Per come è stato scritto dal Governo il decreto è un errore perché riunisce assieme 2 problematiche che nulla hanno a che fare l’una con l’altra. Con questo decreto il Governo ha fatto un’offerta “prendere o lasciare”, facendo intuire che se si voleva evitare di far pagare la seconda rata dell’Imu agli italiani bisognava votare anche la parte su Bankitalia, che invece meritava di essere discussa a parte perché conteneva delle norme discutibili e dagli effetti incerti, se non finanziariamente pericolosi per le casse dello Stato.

E’ vero o falso che con questa legge il governo regala 7,5 miliardi di euro alle banche prendendoli dalle tasche degli italiani?

La ricapitalizzazione era una operazione necessaria, perché il capitale sociale della Banca d’Italia era fermo ancora al valore simbolico degli anni ’30, soltanto 156.000 euro. Sul valore della ricapitalizzazione, i possibili metodi da utilizzare erano diversi, il governo ha affidato a un comitato di esperti la valutazione, senza sentire il Parlamento (data la rilevanza dell’operazione) né la Banca Centrale Europea. Il metodo utilizzato è quello del dividend disocunt model, tipicametne utilizzato per la valutazione dei capitali di società private.

Nessuno, quindi, a causa dell’atteggiamento assunto dal governo, ha gli elementi necessari per giudicare congrua o meno la cifra di 7,5 miliardi. In conto cassa la rivalutazione non rappresenta un esborso immediato per gli italiani: è soltanto una rivalutazione ex-lege.

Il vantaggio per le banche deriva potenzialmente dal valore di vendita delle quote (soprattutto per Intesa e Unicredit), tuttavia questo dipenderà dal valore di vendita, che non sarà verosimilmente pari al valore nominale delle quote rivalutate. Da questo punto di vista, è vero, le principali banche potrebbero guadagnarci.

Il vantaggio per le banche deriva potenzialmente dal valore di vendita delle quote (soprattutto per Intesa e Unicredit), tuttavia questo dipenderà dal valore di vendita, che non sarà verosimilmente pari al valore nominale delle quote rivalutate. Da questo punto di vista, è vero, le principali banche potrebbero guadagnarci.

L’oro della banca d’Italia era di tutti gli italiani ora è di privati? Vero o falso?

L’oro della Banca d’Italia è della Banca d’Italia, quindi, se vogliamo sostenere che la Banca d’Italia è degli italiani, è degli italiani. Le banche private che partecipano al capitale sociale non sono proprietarie dell’oro e non possono disporne.

Come funziona il meccanismo di vendita delle quote? È questo il vero problema?

Il vero problema è quello del meccanismo di vendita obbligatorio delle quote societarie, che Forza Italia peraltro non ha mai chiesto. Questo obbligo rappresenta un metodo dirigista e sovietico di gestione del mercato finanziario, incompatibile con qualsiasi principio di libero mercato. L’obiettivo è quello di creare un tipo di azionariato “diffuso” sul modello delle grandi corporate americane, senza però che la Banca d’Italia abbia le caratteristiche di una società privata che ha altri obiettivi economico e finanziari.

L’operazione rafforza le banche?

Con le norme sulla ricapitalizzazione le banche si rafforzano patrimonialmente, anche se in modo un po’ strano ovvero ex-lege e non con metodi di mercato.

L’operazione sarà utile ai fini degli stress test?

No, la BCE ha chiarito che le operazioni straordinarie non verranno considerate nel perimetro degli stress test 2014, nonostante il ministro dell’Economia Saccomanni, in una recente audizione in Senato, abbia dichiarato che questo era proprio uno degli obiettivi della operazione, salvo poi dichiarare l’opposto nella audizione successiva alla Camera.

Era meglio che lo Stato acquistasse tutte le quote dalle banche valutandole al valore nominale. Vero o falso?

Per rispondere a questa domanda sarebbe necessario conoscere con certezza se le banche con quote da smobilizzare troveranno istituti italiani disposti ad acquistarle o se rimarranno invendute. Nel secondo caso Bankitalia potrebbe essere “obbligata” a riacquistare le quote ad un valore molto più alto di quello che avrebbe pagato se avesse acquistato prima della ricapitalizzazione.

E’ bene ricordare che un conto è il valore nominale delle quote, un altro quello di mercato che si verrà a creare dall’incontro tra domanda e offerta. Ad oggi non è possibile prevedere a quanto questo possa ammontare. Solo il tempo dirà se e quanto guadagneranno le banche venditrici e gli acquirenti.

Anche Forza Italia voleva un provvedimento simile? Vero o falso?

Forza Italia ha chiesto la ricapitalizzazione di Bankitalia ma non ha mai chiesto di istituire norme sulla vendita obbligatoria delle quote, né condivide il metodo di valutazione utilizzato. In Senato si è opposta nettamente alla prima versione del decreto, che prevedeva addirittura la possibilità di cedere le quote ad investitori esteri. Una assurdità nonché un grande pericolo per la sovranità italiana. Proprio grazie al pressing fatto nelle commissioni Parlamentari si è quanto meno evitato di svendere Banca d’Italia allo straniero.

Forza Italia ha sbagliato a non uscire dall’aula lasciando decadere il decreto per mancanza di numero legale? Vero o falso?

I numeri dicono che senza una nostra presenza in Aula il decreto sarebbe caduto per mancanza del numero legale. Perché ci siamo comportati così? Siamo gente responsabile e seria. Ci teniamo, più che a far fare figure pessime al governo (non hanno bisogno peraltro di questo aiutino), alla vita concreta dei cittadini. Se il decreto fosse decaduto si sarebbe dovuta pagare la seconda rata dell’Imu per più di 2 mld di euro.

E non sono tempi questi in cui sfilare ulteriore denaro dalle tasche degli italiani. Forza Italia è stata costretta a cedere a questo vero e proprio ricatto del governo, consapevole che in caso di decadimento del decreto la pressione fiscale sulle famiglie sarebbe aumentata ancora di più.

PER APPROFONDIMENTI, CONSULTA IL DOSSIER: “804 – FREQUENTLY ASKED QUESTIONS”

I dossier